З 20 травня 2026 року набрала чинності постанова Правління НБУ №51. Банки-еквайри, ФОПи та онлайн-платформи отримали шість місяців на приведення своєї діяльності у відповідність. Зміни стосуються не лише технічних деталей — вони безпосередньо впливають на те, що бачить покупець у чеку, і на те, як держава контролює рух грошей.

Чому НБУ це зробив – і при чому тут міскодинг

Основна проблема, яку регулятор намагається вирішити, – міскодинг. Це ситуація, коли торговець або платформа вказує неправильний код категорії діяльності (MCC) при проведенні транзакції. Наприклад, онлайн-казино реєструється у системі як «інтернет-магазин електроніки», щоб уникнути блокувань або знизити комісії. Для банків і держави це — чорна діра: гроші йдуть, а реальний отримувач прихований.

Паралельна мета – виведення з тіні розрахунків, які раніше існували в сірій зоні: волонтерські збори через особисті картки, чайові для офіціантів, продаж б/у речей через маркетплейси. Всі ці ситуації були поширені, але ніяк не врегульовані.

Що зміниться в даних про платежі

Головна технічна новація: еквайр тепер зобов’язаний передавати емітенту (банку покупця) ідентифікаційні дані отримувача платежу.

Для юридичних осіб – код ЄДРПОУ. Для ФОПів – РНОКПП (ІПН) або серія і номер паспорта (для тих, хто відмовився від ІПН за релігійними переконаннями).

Що це дає на практиці. Уявіть: ви платите карткою за послугу інтернет-провайдера через сторонній платіжний термінал. Раніше у виписці могло значитися просто «термінал №4821» або назва еквайра. Тепер — назва і код саме того провайдера, якому пішли гроші. Якщо кошти списані, але провайдер каже, що не отримував — у вас є конкретний реквізит для оскарження.

Виняток для ЖКГ: чому він виправданий

Для оплати житлово-комунальних послуг НБУ зробив окремий виняток: еквайр може вказувати власний ЄДРПОУ замість кодів кожного окремого постачальника.

Це не лазівка, а технічна необхідність. Типовий платіж «за комуналку» через агрегатор може включати одночасно водоканал, теплопостачання, газову компанію і управляючу організацію — кожна зі своїм кодом. Вимагати передачі всіх чотирьох у рамках однієї транзакції — технічно складно і не виправдано з точки зору ризиків.

Водночас це означає: якщо ви платите «за комуналку» через агрегатор і маєте питання щодо конкретного постачальника — уточнювати доведеться окремо, через самого агрегатора.

Еквайринг для фізичних осіб: хто потрапляє під нові правила

Раніше надати фізособі можливість приймати картковий платіж — тобто фактично виступати отримувачем еквайрингу — було юридично розмитою зоною. Постанова це врегульовує.

Фізична особа може отримувати платежі через еквайринг, якщо вона:

- офіційно зареєстрована як волонтер — і приймає кошти в рамках своєї волонтерської діяльності;

- має договірні відносини із суб’єктом господарювання, з яким еквайр уклав договір.

Приклади з реального ринку:

Олена продає вживані речі на маркетплейсі. Платформа має договір із банком-еквайром. Олена – продавець на цій платформі. Значить, покупець може платити їй карткою через інтерфейс платформи – це тепер легальна і прозора схема.

Дмитро – офіціант у ресторані. Гості хочуть залишити чайові карткою. Ресторан має еквайрингову угоду. Якщо Дмитро оформлений як працівник – він підпадає під нову норму і може отримувати чайові через термінал.

Волонтерський збір на дрони. Якщо організатор збору офіційно зареєстрований волонтером — він може приймати картковий платіж напряму. Незареєстровані збори через особисті картки під ці норми не підпадають – і це важливо розуміти, щоб не потрапити у сіру зону.

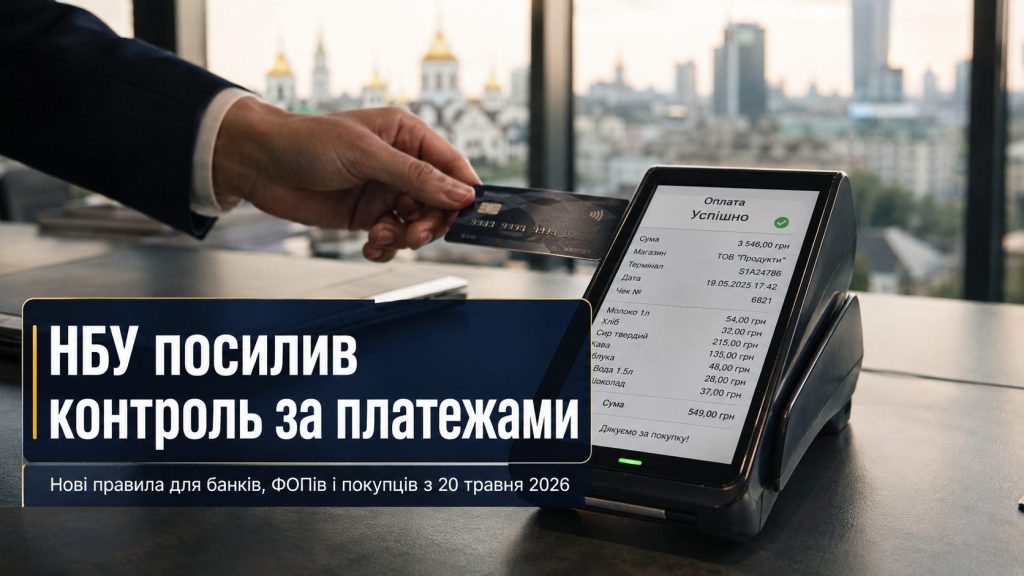

Новий чек: що тепер має бути в квитанції

Перелік обов’язкових реквізитів платіжної квитанції розширено. Тепер у ній мають бути:

- дані про отримувача (назва, код);

- сума комісії — окремим рядком, не схована в загальній сумі;

- призначення платежу;

- MCC — код категорії діяльності торговця.

Поява MCC у чеку — суттєва деталь. Якщо код не відповідає реальній діяльності (наприклад, у чеку вказано «роздрібна торгівля», а насправді — онлайн-гемблінг), — у покупця з’являється підстава для оскарження і сигнал для банку.

Ще одна зміна для онлайн-платежів: еквайр зобов’язаний повідомляти своє повне найменування користувачеві ще до того, як той натиснув «Оплатити». Якщо ви оплачуєте щось в інтернеті і не бачите, через яку платіжну компанію проходить транзакція — після впровадження нових норм це стане порушенням з боку еквайра.

Строки і що робити далі

Постанова №51 набрала чинності 20 травня 2026 року. Учасники ринку мають 6 місяців — тобто до орієнтовно 20 листопада 2026 року — привести свою діяльність у відповідність.

Постанова не деталізує конкретних фінансових санкцій за порушення — вони регулюються загальним законодавством про платіжні послуги та наглядовими повноваженнями НБУ. Банкам і платформам, які ще не аналізували свої процеси у контексті цих змін, варто зробити це зараз, не чекаючи листопада.

Практичний чеклист:

| Учасник | Що перевірити |

|---|---|

| Банк-еквайр | Чи передаються ЄДРПОУ/ІПН отримувача в транзакційних даних |

| ФОП | Чи правильно зазначені ваші ідентифікаційні дані у договорі з еквайром |

| Онлайн-платформа | Чи відображається найменування еквайра до старту оплати |

| Волонтер | Чи є офіційна реєстрація для легального прийому карткових платежів |

| Покупець | Перевіряйте MCC і суму комісії у квитанції — тепер це обов’язкові реквізити |

Постанова Правління НБУ №51 від 14 травня 2026 року. Набрала чинності 20 травня 2026 року.